3. 6. 2025.

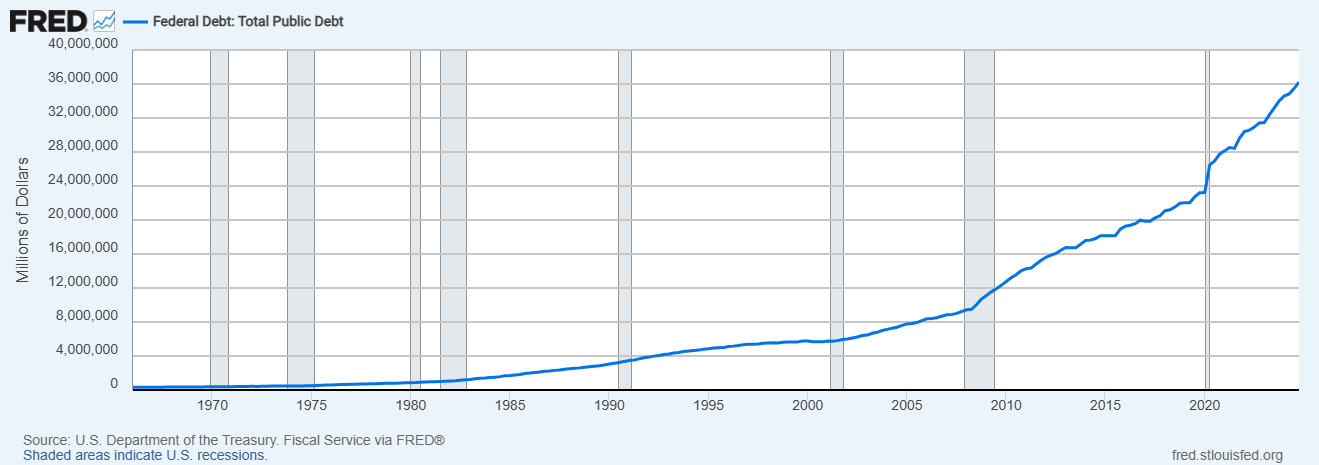

Dolg ZDA je presegel 36 bilijonov dolarjev, kar pomeni, da bi kmalu lahko nekaj manj kot 20 % letnega proračuna porabili samo za odplačilo zaračunanih obresti.

Posledica tega je vse večja negotovost v svetovnem finančnem sistemu ter zatekanje vlagateljev k varnim naložbam, kot je zlato, s katerimi se želijo zaščititi pred tveganjem padca vrednosti premoženja.

Trendi javnega dolga ZDA od leta 1965. Vir: Ministrstvo za finance ZDA.

Ameriški dolg je dolgoročno nevzdržen – za obresti se porabi več denarja kot za obrambo in zdravstvo

Javni dolg ZDA zdaj znaša več kot 36,1 bilijona dolarjev in se bo še naprej povečeval. Moody’s je znižal kreditno oceno ZDA in opozoril, da se “zaporedne ameriške vlade in kongresi ne morejo dogovoriti o ukrepih za obrnitev trenda velikih letnih fiskalnih primanjkljajev in naraščajočih stroškov obresti”. Strokovnjaki vključno z visokimi uradniki IMF so že prej opozarjali, da je stanje ameriškega dolga dolgoročno nevzdrženo vendar zaenkrat ni znakov, da bi prišlo do kakršnega koli preobrata glede tega vprašanja.

Po podatkih ameriškega ministrstva za finance trenutna sredstva za obresti od ameriškega dolga znašajo 684,1 milijarde dolarjev, pri čemer naj bi stroški obresti za celotno fiskalno leto dosegli 952 milijard dolarjev. To je 3,2 % ameriškega BDP-ja in več kot 18,4 % celotnih prihodkov. Plačila obresti so tako presegla plačila obresti, na primer za obrambo in zdravstvo.

Vzporedno z razmerami glede javnega dolga nekateri strokovnjaki opozarjajo na morebitno vrnitev visoke inflacije. Podatki o letnem indeksu osebne potrošnje (PCE) v aprilu kažejo na 2,5-odstotno stopnjo inflacije, vendar bi lahko nadaljnje stopnjevanje trgovinskih vojn, zlasti s Kitajsko in EU, vplivalo na rast uvoznih cen in s tem na rast splošne ravni cen. V tem kontekstu je ameriška administracija sporočila, da kljub določenim pravnim oviram ne razmišlja o opustitvi napovedanih tarif za Evropsko unijo.

Nestabilen dolg in strah pred inflacijo ter trgovinskimi konflikti vplivajo na naraščajoče donose ameriških državnih obveznic. Dvig obrestnih mer državnih obveznic pa posledično še dodatno zvišuje stroške zadolževanja ZDA in vlagateljem pošilja negativne signale o dolgoročnem stanju ameriškega gospodarstva. Slabi obeti za ameriško gospodarstvo in trgovinski konflikti z drugimi svetovnimi silami prav tako poslabšujejo možnosti za svetovno gospodarstvo v prihodnjem obdobju.

Zlato ostaja varno zatočišče v času povečane negotovosti

Oslabitev ameriškega in svetovnega gospodarstva, oslabitev dolarja, inflacija in višje obrestne mere za ameriške državne obveznice bi lahko dolgoročno pozitivno vplivale na ceno zlata, medtem ko bi lahko znižanje obrestne mere s strani ECB že kratkoročno pozitivno vplivalo na njegovo ceno v evrih.

Cena unče zlata trenutno znaša 3.345 dolarjev, v evrih pa 2.941. Cena zlata se je tako od začetka lanskega leta zvišala za več kot 60 % v dolarjih in 57 % v evrih. To je posledica nenehnih nestabilnosti, s katerimi se sooča svet in ki spodbujajo vlagatelje, da se izognejo tveganju in se zatečejo k varnim zatočiščem. V razmerah globalne negotovosti vlagatelji – tako mali zasebniki kot veliki institucionalni vlagatelji, denimo centralne banke – seveda iščejo varno zatočišče za svoj kapital. Eno takšnih zatočišče je investicijsko zlato, ki velja za tradicionalno zaščito vrednosti sredstev pred gospodarsko krizo, inflacijo, geopolitičnimi tveganji in vojnimi spopadi, kot jih še vedno vidimo v Ukrajini in Izraelu.

Da je investicijsko zlato v obliki zlatih kovancev in zlatih palic ena najvarnejših dolgoročnih oblik naložb potrjuje dejstvo, da se je njegova cena v zadnjih 20 letih v evrih povečala za več kot 740 % s povprečno letno rastjo več kot 10 % – kar je bistveno več kot stopnja inflacije, ki je v tem obdobju v povprečju znašala 2,2 %. Gre za prenosljivo, visoko likvidno in nizko tvegano sredstvo, ki omogoča znaten donos ter je oproščeno vseh davkov – kar pomeni, da celoten zaslužek iz naložbe ostane v rokah vlagateljev.

Oglejte si najboljšo ponudbo investicijskega zlata v Sloveniji s klikom na povezavo: