V zadnjem času vse pogosteje slišimo o naraščajoči priljubljenosti umetne inteligence (UI). Vendar pa v finančnem svetu narašča število tistih, ki verjamejo, da se na borzi oblikuje nekakšen mehurček, podoben mehurčku dot-com iz poznih 90. let.

Takrat je slava interneta povzročila hitro rast velikega števila spletnih zagonskih podjetij, ki so privabljala tvegani kapital, a kasneje niso dosegla obljubljenih dobičkov. Mehurček je rasel, vse do trenutka, ko so zagonska podjetja začela propadati drug za drugim, kar je leta 2000 privedlo do implozije trga.

Mnogi napovedujejo, da bi se podoben scenarij lahko zgodil tudi podjetjem, ki se ukvarjajo z umetno inteligenco. Kaj je to in ali na trgu obstaja tako imenovani mehurček umetne inteligence?

Mehurček umetne inteligence verjetno obstaja

V zadnjih nekaj letih so delnice podjetij, ki se ukvarjajo z umetno inteligenco, kot so Nvidia, Microsoft, Meta, Google, Palantir itd., hitro rasle. Rast teh delnic (»veličastnih sedem«) je v veliki meri posledica vzporedne rasti praktično najpomembnejšega ameriškega borznega indeksa S&P500, ki spremlja vrednost 500 najboljših ameriških delniških družb z največjo tržno kapitalizacijo.

Po mnenju nekaterih je praktično edini razlog, ki je omogočil, da se je ZDA v zadnjem letu izognilo resni recesiji, sektor umetne inteligence, ki predstavlja skoraj 44 % indeksa S&P500 in 20 % globalnega indeksa MSCI. Zakaj je vse to problem?

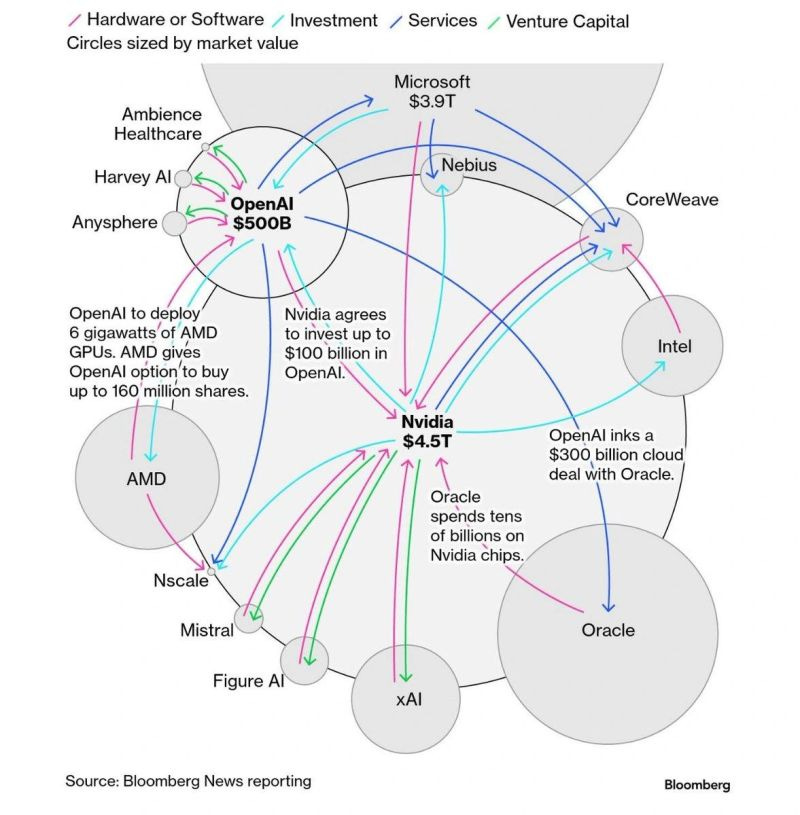

Najprej gre za nekakšno krožno »finančno zanko«, kot jo imenujejo nekateri analitiki. Tehnološki velikani, kot sta Microsoft in Nvidia, močno vlagajo v zagonska podjetja za umetno inteligenco, ki nato s temi naložbami pridobijo sofisticirane čipe od Nvidie in storitve v oblaku od Microsofta.

To povpraševanje znatno, a na nek način umetno, povečuje dohodek in tržno vrednost prvotnih vlagateljev, kar upravičuje nove, še večje naložbe v sorodna zagonska podjetja. To ustvarja umetni tok dohodka, brez kakršnega koli pravega, tako rekoč organskega, tržnega povpraševanja. Ali bodo dobički vseh vpletenih na koncu upravičili naložbe, nihče ne ve – gre za nekakšno “stavo na prihodnost”

Krožna finančna zanka sektorja umetne inteligence. Vir: Bloomberg.

V širšem kontekstu sektor porabi tudi ogromne količine energije, draga strojna oprema oziroma čipi pa se zelo hitro obrabijo in zahtevajo vedno večje količine energije in materialov. Z drugimi besedami, potreba po kapitalu in virih je ogromna, naložbe se spreminjajo iz »votlih v prazne«, sektor umetno raste, ameriško gospodarstvo je vse bolj odvisno od te strateške panoge, ali bo umetna inteligenca resnično izpolnila vsa pričakovanja in prinesla mega dobičke, ostaja negotovo.

Scenarij dot-com mehurčka je zlahka mogoč, kar je potrdil eden največjih ameriških upravljavcev skladov, Ray Dalio. Da mehurček umetne inteligence že obstaja, je pred kratkim priznal tudi eden najpomembnejših akterjev v svetu umetne inteligence, izvršni direktor OpenAI, ki je odgovoren za ChatGPT, Sam Altman.

Buffett indikator – dokaz obstoja mehurčka?

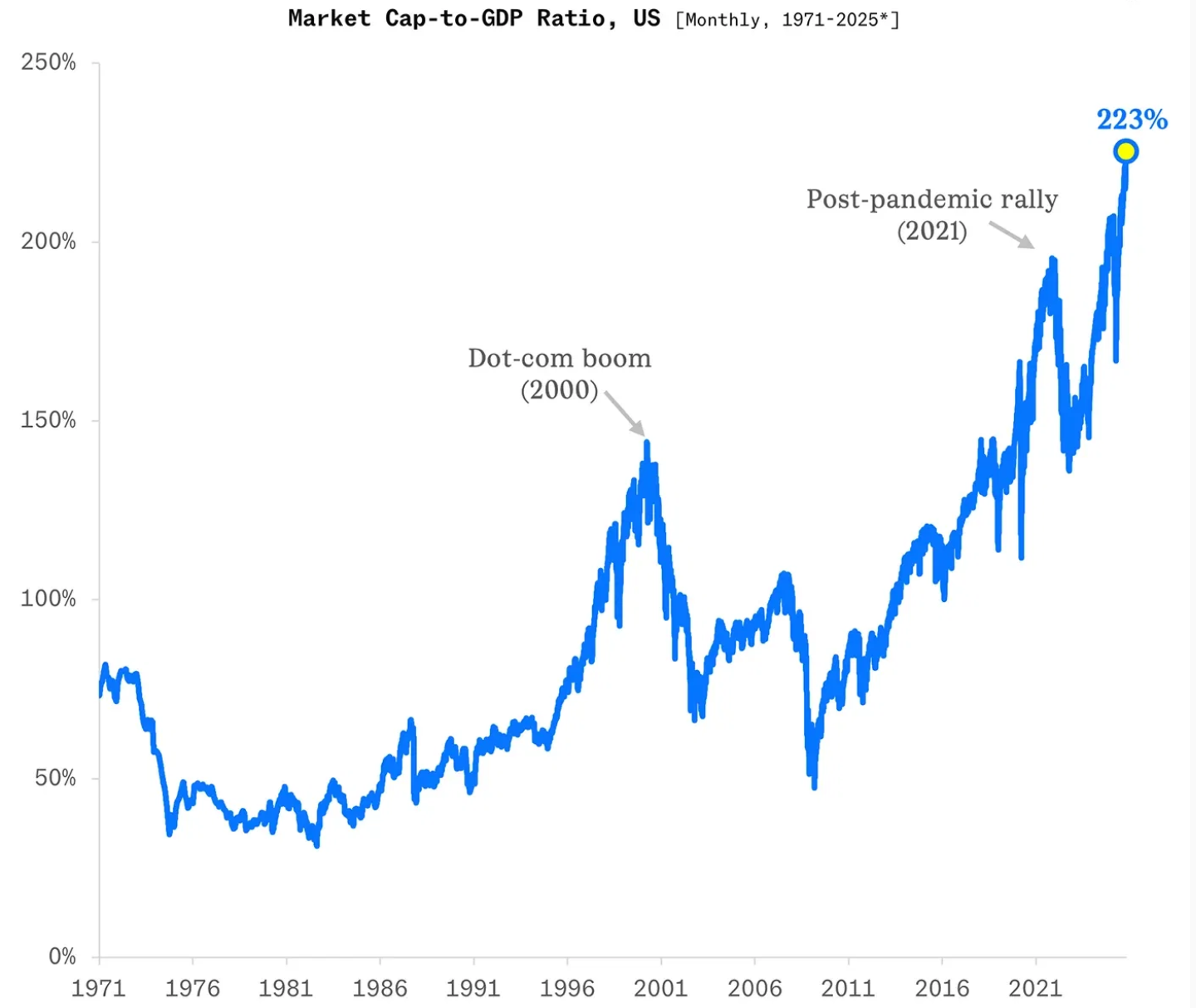

Eden pomembnejših kazalnikov, ki nam daje vtis, da je trg na nekoliko spolzkih tleh, je tako imenovani Buffett indikator – razmerje med skupno tržno kapitalizacijo ameriških podjetij in BDP Združenih držav. Ko ta kazalnik poskoči nad 100 %, se trg šteje za precenjenega in pogosto pride do korekcije ali padca kazalnika. Najpomembnejši primeri takšnih situacij so bili leta 2000 med dot-com mehurčkom, konec leta 2007 pred veliko finančno krizo in leta 2021 med korona krizo.

Čeprav se je trg od takrat nekoliko spremenil (večji pritok kapitala iz tujine, kasnejši vstop zasebnih podjetij na borzo), kazalnik še vedno ostaja relevanten, z opombo, da je mejo precenjenosti mogoče izčrpati na ravneh nad 100 %, na primer 150 %.

Kljub temu se je to razmerje v zadnjih nekaj mesecih dvignilo na rekordne ravni kar 223 %, kar je daleč nad vsemi predpostavljenimi omejitvami. Tudi drugi kazalniki, kot sta razmerje med ceno in knjigovodsko vrednostjo ter razmerje med ceno in dobičkom za podjetja, ki se ukvarjajo z umetno inteligenco, so zunaj običajnih dolgoročnih povprečij. Skratka, trg je v zadnjih nekaj letih postal resno in znatno precenjen.

Gibanje Buffettovega indikatorja od leta 1971 do 2025. Vir: buffettindicator.net.

Kaj pričakujejo nekateri veliki vlagatelji?

Ko pomislimo, kaj počnejo nekateri največji in najbolj izkušeni igralci na borzi, postane slika še bolj strašljiva. Warren Buffett, odličen vlagatelj in eden najbogatejših ljudi na svetu, že dolgo opozarja na pretiran optimizem in evforijo na trgu – lahko bi rekli celo histerijo. Buffett je pred kratkim prodal delnice v vrednosti več kot 4,1 milijarde dolarjev, sicer pa se tehnološkim delnicam v veliki meri izogiba.

Tisti, ki spremljajo te spremembe, se logično vprašajo – ali Buffett meni, da je trg postal preveč odvisen od sektorja umetne inteligence in da bi lahko kmalu prišlo do resnejše recesije zaradi deflacije mehurčka umetne inteligence? Buffettova filozofija je, da kar modri vlagatelji počnejo na začetku, bedaki počnejo na koncu – to še bolj prispeva k vtisu, da imamo mehurček, ki je le vprašanje časa, kdaj bo počil.

Michael Burry, ameriški vlagatelj in upravitelj skladov, znan po svoji napovedi krize leta 2008 in veliki stavi proti ameriškemu nepremičninskemu trgu (ki temelji na znamenitem filmu The Big Short iz leta 2015), je povsem drugačen tip vlagatelja kot Buffett, ki je veliko bolj nagnjen k neposrednemu nasprotovanju makro trendom na trgu.

V tem primeru je njegovo stališče do umetne inteligence podobno Buffettovemu. Tokrat je Burry neposredno “stavil” proti velikanom umetne inteligence, kot sta Nvidia in Palantir, in se s tem izpostavil skoraj 1,1 milijarde dolarjev. Burry meni, da so predvidene ravni dobička podjetij, ki se ukvarjajo z umetno inteligenco, precenjene za 20 do 28 % ter da podjetja manipulirajo s podatki o pričakovani življenjski dobi čipov in amortizaciji, s čimer prikrivajo dejanske stroške.

Kdaj bi lahko počil mehurček umetne inteligence?

Nemogoče je vedeti, kdaj bo mehurček počil, saj je to ena od osnovnih značilnosti vsakega finančnega mehurčka. Možno je, da bo trg še nekaj časa rasel, preden se bo spremenilo splošno razpoloženje in razpoloženje vlagateljev.

Prav tako je nerealno pričakovati, da se bo sektor umetne inteligence popolnoma sesul ali izginil, kot se ni zgodilo po poku mehurčka dot-com. Nekateri igralci bodo verjetno preživeli in v prihodnosti še naprej rasli, možno pa je, da mnogi drugi ne bodo, in cela vrsta jih bo padla v slogu domino.

Skratka, dejstvo je, da mnogi vlagatelji verjamejo, da je zdaj pravi čas za izstop iz teh delnic oziroma da smo morda že v tako imenovani fazi “izkoriščanja dobička”, ki ji sledi korekcija. Možni sprožilci za začetek “poka” mehurčka bi lahko bili kakršni koli tržni šoki ali prelomnice v prihajajočem obdobju – od recesij do sprememb v smeri denarne politike ali preprosto slabi rezultati samih podjetij, ki se ukvarjajo z umetno inteligenco.

Kaj če mehurček umetne inteligence poči?

Ko mehurček poči, bi lahko bile posledice ogromne, ne le za posamezna podjetja, ki se ukvarjajo z umetno inteligenco, temveč tudi za širši trg in globalne geopolitične odnose. Če bodo delnice podjetij z umetno inteligenco začele padati, bo to potegnilo navzdol indeks S&P 500, torej celoten borzni trg, kar bi lahko privedlo do resnejše finančne in posledično gospodarske recesije. Naložbe in poraba se bodo zmanjšale, banke in sistemsko pomembna podjetja z umetno inteligenco, »ki so prevelika, da bi propadla«, pa bodo morali davkoplačevalci spet reševati.

Nova recesija bi se lahko kmalu z verižno reakcijo razširila z ameriškega trga na svetovni trg. Takšen izid bi se lahko nevarno prepletel z geopolitičnimi pretresi med ZDA in Kitajsko, kar se med drugim odraža v tekmi za nadaljnji razvoj umetne inteligence.

Vlagatelji bodo v paniki pred tveganji bežali v varna zavetja, predvsem v realna sredstva, kot sta zlato in nepremičnine. Učinek recesije takšnega obsega bi lahko bil daljši kot običajno. Vlagatelji bodo še nekaj časa ostali bistveno bolj previdni in bodo iskali dolgoročno stabilnost v nasprotju s kratkoročnimi trendi in napihnjenimi pripovedmi.

V takšnem razvoju dogodkov in epilogu bi se cena zlata lahko znatno zvišala, saj ima zlato kot instrument zaščite in varnosti vrednosti precej dolgo tradicijo. Po napovedih strokovnjakov LBMA, ob upoštevanju različnih scenarijev, je konzervativna ocena, da bi cena zlata do leta 2030 lahko dosegla raven 7000 dolarjev za unčo.

Oglejte si najboljšo ponudbo investicijskega zlata v Sloveniji s klikom na povezavo: