Obrestne mere so temeljni mehanizem centralnih bank, ki usmerja denarno politiko in se s prilagajanjem ponudbe denarja odziva na zahteve trga. Dvig obrestnih mer predstavlja omejevalni monetarno politiko, ki se najpogosteje uporablja v obdobjih visoke inflacije. Nasprotno pa se zniževanje obrestne mere imenuje ekspanziven monetarno politiko, uporablja pa se za spodbujanje gospodarstva s povečanjem ponudbe denarja v obtoku.

Najpomembnejša osrednja denarna institucija na svetu je ameriška Sistem zveznih rezerv (Fed), ki je odgovoren za ameriško denarno politiko. Glede na to, da gre za najpomembnejše gospodarstvo na svetu in da dolar velja za svetovno rezervno valuto, so odzivi Feda ključni, če želimo videti globalna gibanja na trgih, tudi na trgu zlata. Obrestne mere in količina dolarjev v obtoku se pogosto navajata kot eden najpomembnejših dejavnikov, ko gre za ceno rumene plemenite kovine.

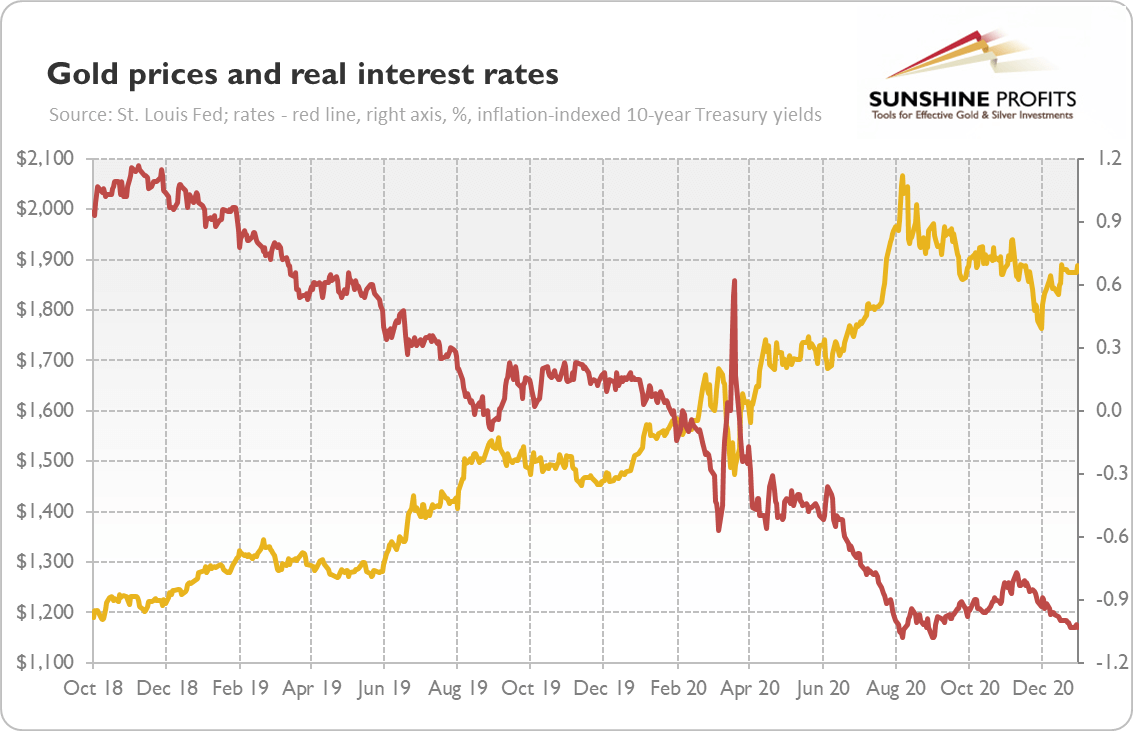

Analiza korelacije med gibanjem obrestne mere in ceno zlata

Povezava med cene zlata in obrestne mere je mogoče razložiti na naslednji način. Zlato in ameriške zakladnice Fed se razlagajo kot brez tveganja sredstvo (sredstvo brez tveganja), ki svojim vlagateljem zagotavlja veliko varnost v negotovih časih. Zaradi tega se obe vrsti naložb štejeta za konkurenčni vrsti naložb. Če se povpraševanje po naložbenem zlatu poveča, bo to neposredno vplivalo na zmanjšanje povpraševanja po ameriškem dolarju in ameriških državnih obveznicah. Po drugi strani pa bo povečano povpraševanje po ameriških dolarjih in zakladnih menicah negativno vplivalo na povpraševanje po zlatu. Vlagatelje, ki svoja sredstva usmerjajo v zlato in zakladne menice, motivira isti cilj – zaščita pred tveganjem in se bo običajno odločil za tisto vrsto naložbe, ki poleg varnosti prinaša tudi višje donose.

Dvig obrestne mere bo neposredno vplival na večjo donosnost naložb v ameriški dolar, pa tudi v dolarske zakladne menice. To gibanje bo negativno vplivalo na povpraševanje po zlatu kot konkurenčnem instrumentu, kar posledično običajno povzroči padec cene zlata. Nižje obrestne mere bodo zmanjšale donosnost naložb v dolar in ustrezne zakladne menice, kar lahko posledično poveča privlačnost zlata kot varne naložbe. Višino obrestne mere si je torej mogoče razlagati kot oportunitetne stroške posedovanja zlata, ker predstavlja količino vrednosti, ki jo velik zlati vlagatelj izgubi, če ima v svojem naložbenem portfelju zlato v nasprotju z zakladnimi menicami.

Tu gre predvsem za realna obrestna mera, dobljeno tako, da se od nominalne obrestne mere odšteje stopnja inflacije (splošna raven cen). Če govorimo o napovedi prihodnjih realnih obrestnih mer, potem upoštevamo pričakovano stopnjo inflacije za ustrezno časovno obdobje. Zanimiva pa je pričakovana stopnja inflacije, ker že vpliva na smer gibanja cene zlata. Ta povezava je dodatno okrepljena zaradi medsebojne povezave med pričakovano inflacijo in ameriškimi zakladnimi menicami, torej njihovimi donosi. Povečanje pričakovane inflacije zmanjšal bo realni donos nominalne vrednosti zakladne menice in posledično zvišal ceno zlata.

Negativna korelacija med ceno zlata in realnimi obrestnimi merami v ZDA, vir: sunshineprofits.com

Na grafu imamo priložnost videti jasno negativna korelacija med gibanjem obrestnih mer v ZDA in ceno zlata. Ta pojav je postal najbolj izrazit v tekočem stoletju, ko so obrestne mere končale na zgodovinsko nizkih ravneh, zaradi česar varčevanje v banki je izjemno nedonosno. K temu dodajmo, da so realne obrestne mere včasih dobivale tudi negativne vrednosti. Po drugi strani pa je cena zlata dosegla največjo rast doslej, s 300 ameriških dolarjev za unčo v zgodnjih 2000-ih na več kot 1.200 ameriških dolarjev za unčo po svetovni krizi leta 2008, ko so tečaji v ZDA padli na zgodovinsko najnižje vrednosti.

Na dolgi rok se zlato vedno dvigne

Negativna korelacija je očitna kratkoročno, dolgoročno pa Cena zlata praviloma vedno raste. Znižanje obrestne mere naredi zlato za privlačnejši naložbeni instrument, kot smo že pojasnili, dvig obrestne mere dolgoročno gledano dejansko ne vpliva negativno na ceno zlata. Analitiki opažajo, da vlagatelji že vnaprej predvidevajo zvišanje obrestne mere, zato cena zlata pada še pred uveljavitvijo omenjene denarne politike. Z drugimi besedami, dejavnik obrestne mere je že izvaja vnaprej vgrajena v ceno zlata.

Na primer, cena zlata je v povprečju najnižjo šest mesecev pred zvišanjem obrestne mere, a ko sprememba stopi v veljavo, se vlagatelji kmalu počutijo prepričani v svojo natančno oceno prihodnjih okoliščin. Ta pojav daje trgu zlata določeno mero predvidljivosti, varnosti in jasnega predvidevanja prihajajočih sprememb. Že v prvi polovici leta po dvigu obrestnih mer se cena zlata nekoliko opomore in nadaljuje rast, ki jo spodbuja varnost vlagateljev, kar se nato prelije v že dokazan dolgoročni trend rasti cene zlata.

Zaradi vsega naštetega za male vlagatelje v zlato z dolgoročnim pogledom spremembe obrestnih mer v ZDA niso pretirano pomembne, kljub njihovi korelaciji s ceno zlata na kratek rok. Skozi zgodovino se je zato zlato izkazalo za odlično dolgoročno sredstvo za zaščita sredstev pred inflacijo, vse bolj verjetno pa je, da bo to vlogo opravljal tudi v prihodnje.

Avtor:

Center Zlata

Opombe:

- Kakršna koli referenca na tej strani za “Center Zlata” se nanaša na podjetje Saiva SLO d.o.o.

- Besedila na strani centerzlata.com so namenjena izključno informiranju in izobraževanju o finančnih trgih in trgih plemenitih kovin in jih ne smemo obravnavati kot investicijske nasvete.