Poznavalci finančnih trgov pogosto trdijo, da je vlaganje v delnice najboljše dolgoročno vlaganje, praviloma pa to podkrepijo še z statističnimi podatki o donosih na ameriškem trgu delnic v zadnjih stotih letih. Po teh podatkih je med letoma 1900 in 2017 vlaganje v delnice ameriških podjetij v povprečju prinašalo 9,6% letnega donosa, če pa obračunamo še uradno stopnjo inflacije, je realni donos v povprečju znašal 6,5% letno. To je občutno več, kot pri vlaganju v ameriške državne obveznice, ki so prinašale 2% realnega donosa. Varčevanje v bankah je bilo še manj donosno, saj so obrestne mere na dolgoročno varčevanje praviloma nižje od obrestnih mer na obveznice.

Zgoraj navedeni podatki so dejstva in jih je relativno lahko preveriti. Zato lahko zaključimo, da je investiranje v delnice najbolj donosen in najboljši način vlaganja lastnih prihrankov, pa je to res?

Na žalost je resnica mnogo bolj kompleksna, saj zagovorniki vlaganja v delnice pogosto zanemarijo nekaj pomembnih faktorjev, ki znatno vplivajo na donosnost vlaganja. Te faktorje bomo opisali v nadaljevanju.

1. Statistika je varljiva

Pogled na grafikon povprečnega gibanja vrednosti delnic na posameznem tržišču nam daje vtis, da z dolgoročnim vlaganjem v delnice praktično ne moremo izgubiti. Vsakih pet do deset let pride do recesije in padca cen, vendar si po tem cene vedno opomorejo in dosežejo novo, rekordno vrednost. Gre za to, da grafikoni povprečne rasti najbolj pogosto temeljijo na gibanju delniških indeksov, ti pa praviloma merijo povprečno gibanje cen najbolj trgovanih in/ali najbolj znanih ameriških podjetij na posamezni borzi. Najbolj znan hrvaški indeks Crobex se računa na osnovi 25 najbolj trgovanih delnic na Zagrebški borzi, nemški indeks DAX temelji na 30 velikih nemških delnicah, ameriški SP500 se računa na osnovi tržne kapitalizacije 500 največjih družb na ameriških borzah. Ne upoštevajo se vse delnice, ker bi bilo zelo težko izračunati povprečno ceno vseh delnic na posamezni borzi (na NYSE jih je trenutno okrog 2400), mnoge od njih imajo tako majhen promet, da se z nakupom ene delnice lahko znatno spremeni cena, to pa je možnost za manipuliranje vrednosti indeksa.

Ima pa ignoriranje velikega števila delnic na posamezni borzi tudi svojo negativno plat. Ko propade ena ali 100 podjetij, ki niso v sestavu indeksa, to sploh ne vpliva na indeks, čeprav so vsi investitorji pri tem izgubili celotne vložke. Nadalje občasno prihaja do spremembe sestave indeksa z namenom, da bi čim bolje odražali realno situacijo na tržišču in se zato nekatere delnice odstrani iz indeksa in v izračun doda druge delnice. Delnice, ki se brišejo iz sestave indeksa, so praviloma tiste, ki jim je tržna kapitalizacija ali promet padel pod vrednost prometa nekaterih neuvrščenih delnic, kar pa je znak, da je podjetje v težavah. Del takih podjetij kasneje propade in vsi investitorji ostanejo brez svojih vlog, tega pa na grafu indeksov ne vidimo.

Idealen primer tega je bankrot Agrokora. Če pogledamo gibanje Crobexa v zadnjih dvajsetih letih, na prvi pogled dobimo vtis, da so vsi vlagatelji vsaj nekaj zaslužili, ker je povprečna rast delnic v tem obdobju znašala 76%. Vendar pa so vsi, ki so imeli delnice Leda, Konzuma, Jamnice in Belja izgubili celotni vloženi znesek v te delnice in nimajo nobene koristi od tega, da je Crobex zrasel.

Slika 1: Gibanje vrednosti Crobexa od leta 1997 do 2018

2. Ko je vprašanje vlaganje v delnice, Hrvaška ni Amerika

V razgovorih, tekstih in knjigah o vlaganju v delnice se najpogosteje uporabljajo podatki in izkušnje z ameriškega kapitalskega trga. Občasno se upoštevajo tudi podatki iz drugih bolj razvitih in bogatih držav, ker imajo te države bogato zgodovino vlaganja na borzah, podatki so lahko dostopni in so videti odlično. Na spodnji sliki vidimo tudi donos na delnice v nekaterih drugih državah, ki je bil v večini primerov nižji, kot v Ameriki.

Slika 2: Primerjava povprečnega letnega realnega donosa pri vlaganju v delnice, obveznice in zakladne menice po državah od leta 1900 do 2017

Vendar pa so te države večinoma stabilne in bogate demokracije z dolgo tradicijo kapitalizma in vlaganja na delniških trgih. Kako pa je v vseh ostalih državah, kjer živi večina svetovne populacije? Nekdo, ki je leta 1900 vložil v delnice na Hrvaškem, Madžarskem, Češkem, v Rusiji, Vietnamu in mnogih drugih državah, je izgubil vse. Vprašanje pa je, kako so jo odnesli vlagatelji v Nemčiji, Afriki, Južni Ameriki, Aziji in drugih delih sveta, ki so jih prizadele vojne, revolucije, diktature, korupcija neslutenega obsega in mnogo drugega zla.

Sodeč po vrednosti Crobexa, ki se računa od leta 1997, je povprečen letni donos pri vlaganju v hrvaške delnice do konca leta 2018 znašal 2,7% (brez vključenih dividend). Ker je v istem obdobju uradna stopnja inflacije znašala 2,4%, je realni letni donos v povprečju znašal 0,3% na letni ravni, povečan za dividendo, ki v povprečju verjetno ni bila višja od 1% letno.

Poanta je, da Amerika enostavno ni dober primer. Navajati Ameriko kot argument, da je vlaganje v delnice najbolj modra investicija je, kot navajati Luka Modrića za argument, da mora vsak otrok postati nogometaš, ker Modrić letno zasluži milijone evrov. Večina otrok (pravzaprav skoraj nihče) ne bo postal novi Luka Modrić, kot večina držav nikoli ne bo Amerika (vsaj glede vprašanja donosnosti vlaganja na borzi).

3. Vprašanje je, če bodo ameriške delnice še naprej rasle s tem tempom

Na zgoraj navedeni argument, da je donos vlaganja v večini držav nižji kot v Ameriki, lahko odgovorimo, da investitorji danes (vsaj v Evropi) niso prisiljeni vlagati v delnice v lastni državi, temveč lahko relativno enostavno vlagajo in trgujejo z ameriškimi delnicami in profitirajo enako, kot Američani. To je resnica. Za povprečnega investitorja bo v naslednjih nekaj desetletjih bolj varno in donosno vlaganje v ameriške, kot hrvaške delnice, saj bodo ameriška podjetja še naprej v samem svetovnem vrhu po inovativnosti in produktivnosti, medtem ko bodo mnoga hrvaška podjetja še naprej poslovala na robu profitabilnosti.

Čeprav je realno pričakovati, da bo vlaganje v delnice v Ameriki bolj donosno kot na Hrvaškem, pa je vprašanje, če bo ta donosnost v 21. stoletju enaka tisti iz 20. stoletja. Pravzaprav se je v 20. Stoletju ZDA zgodilo vse najboljše, kar se je lahko zgodilo. Od države, ki je šele stopila na svetovni oder kot resna država, je ZDA postala daleč najmočnejša ekonomska, politična in vojaška sila na svetu. Populacija te države je zrasla iz 76 milijonov prebivalcev na 282 milijonov, kar je porast za neverjetnih 271%. Da bi se to ponovilo v tem stoletju, bi morala populacija do leta 2100 doseči 1 miljardo in 46 milijonov prebivalcev, kar se skoraj zagotovo ne bo zgodilo. Na ameriškem ozemlju še ni bilo vojne, je pa Amerika zmagala v večini spopadov v drugih delih sveta ( Prva in Druga svetovna vojna ter Hladna vojna). V teh vojnah so bile mnoge druge razvite države praktično do temeljev porušene, pri čemer so nastradala tudi podjetja, ki so bila edina realna konkurenca ameriškim. Dokler so ameriška podjetja izrabljala stabilno in ugodno ekonomsko situacijo doma in podporo močne ameriške politike za poslovanje v drugih delih sveta, podjetja v mnogih drugih državah pa so bila uničena v vojnah, komunizmu, diktaturah in anarhijah, pa so se mogla ameriška podjetja brez problemov razširiti in postati največja na svetu. Zato so njihovi prihodki strmo rasli, kot tudi vrednost njihovih delnic in delniških indeksov.

Ni realno pričakovati da se bodo v tem stoletju ponovno sestavile vse te pozitivne okoliščine za ameriške delnice, istočasno pa vse negativne okoliščine v preostalem delu sveta. Tuja konkurenca bo ameriškim podjetjem prevzela znaten del tržišča, kar bo zmanjšalo tudi njihovo profitabilnost. Čeprav bo povprečni letni donos pri vlaganju v delnice verjetno še naprej višji od obrestnih mer na dolgoročno varčevanje, bo predvidoma manjši od 6,5% letno, kolikor je znašal zadnjih sto let.

4. Izjemno težko je imeti povprečen ali nadpovprečen donos

Vsi navedeni odstotki se nanašajo na povprečni donos pri vlaganju, kar pomeni, da mnogi investitorji ustvarjajo večji donos od povprečja, vendar pa mnogi pri vlaganju ustvarjajo tudi manjši donos ali celo izgubo. Na prvi pogled ni težko premagati povprečje, kajne? Grdo se motite!

Povprečnega donosa na borzi ne uspe doseči niti večini investicijskih fondov, ki upravljajo milijarde in razpolagajo z vsemi mogočimi viri. Vodijo jih izkušeni, vrhunsko informirani finančniki, šolani na najboljših svetovnih univerzah, vojska analitikov, matematikov in programerjev pa dan in noč spremlja vse mogoče faktorje, ki bi lahko vplivali na rezultat njihove investicije.

Zaradi več razlogov je težko imeti višji donos od referenčnega delniškega indeksa. Eden izmed njih so provizije, ki jih investitorji plačujejo brokerjem za trgovanje, ker trgovanje ni brezplačno. Drugi razlog je dejstvo, da k rasti delniških indeksov in donosnosti vlaganja v delnice največ prispevajo nova podjetja, ki so v nekaj letih prerasli garaže in študentske sobe in postali giganti, vredni stotine milijard dolarjev. Vendar pa ne postane vsako novo osnovano podjetje novi Google ali Facebook. Velika večina jih propade, pri čemer vlagatelji izgubijo vse, kar so vložili v njihove delnice.

Pravzaprav je težko vedeti, katera delnica ali investicija bo najbolj donosna v naslednjih desetih ali dvajsetih letih.

Mnogi ljudje leta 1900 niso verjeli, da bodo čez nekaj desetletij postala nekatera največja svetovna podjetja tista, ki so prodajala kočije brez konjev (avtomobile).

Predsednik uprave IBM je leta 1943 izjavil, da ne verjame, da svet potrebuje več kot pet računalnikov. Dvajset let kasneje je prav IBM s prodajo tisočih računalnikov postal eno od najvrednejših podjetij na svetu.

V letih okrog 1980 je bilo najbolj donosno vlaganje v delnice nakup delnic Microsofta, podjetja, ki ni proizvajalo nobenih fizičnih izdelkov, pač pa se je ves njihov posel osredotočil na usposabljanje računalnikov za delo. Prav tistih računalnikov, za katere je lastnik podjetja Digital Equipment (firma se je ukvarjala z elektronsko opremo) rekel, da ne vidi nobenega razumnega razloga, zakaj bi nekdo kupil računalnik za privatne namene.

Katastrofalnih predvidevanj je bilo še več. Soustanovitelj podjetja 3Com, ki je prodajalo modeme, ruterje in ostalo opremo za povezavo na internet, je leta 1995 izjavil, da uporaba interneta ne more več eksponencialno rasti in da bo leta 1996 prišlo do zloma, po katerem si ne bo več opomogla. V trenutku pisanja teksta so najvrednejša podjetja na svetu Apple, Amazon, Google, Microsoft, Facebook in Alibaba. Poslovanje vsake od njih je neločljivo povezano z internetom.

Če bi vam pred 10 leti nekdo rekel, da bo podjetje s spletno stranjo, na kateri lahko s klikom označite, če vam je všeč ali ne fotografija prijatelja ali znanca (Facebook – vrednost 415 milijard dolarjev) vredno več od podjetij Toyota (174 mlrd), Volkswagen (72 mlrd) , BMW (47 mldr), Daimler (54 mlrd), Fiat (25 mlrd), Peugeot (19 mlrd), Mitsubishi (9 mlrd) in Mazda (6 mlrd) skupaj, bi mu verjeli?

Kasneje je svet investiranja postal še bolj nor. Leta 2017 je bilo najbolj donosno vlaganje v kriptovalute, še posebno Bitcoin – kateremu je cena samo v tem letu zrasla s približno 900 na 15.000 USD (rast je bila 1560%). Mnoge inštitucije, kot so centralne banke in finančno obveščeni ljudje, kot je Warren Buffett, so opozarjali, da gre za ekstremno rizično in zelo neumno investicijo, ki je obsojena na propad. Imeli so prav. Danes je več kot jasno, da obstoječe kriptovalute ne morejo zaživeti v praksi, no celo ti najbolj obveščeni ljudje iz finančnega sveta niso uspeli predvideti, da bo nastala taka manija in finančni balon.

Iz zgoraj navedenih primerov vidimo, da je ekstremno težko, morda celo nemogoče predvideti, katera investicija bo najbolj donosna v naslednjih nekaj letih. Če to ne uspeva niti lastnikom in direktorjem podjetij, ki to tehnologijo razvijajo, upravljalcem fondov iz Wall Streeta, za katere dan in noč delajo stotine genijalcev, niti milijarderjem, kot sta Georg Soros in Buffet, res mislite, da vi lahko?

Primerjava vlaganja v delnice in investicijsko zlato

Mali investitorji so brez pravega znanja, izkušenj, časa za spremljanje tržišča in notranjih informacij odvisni bolj kot ne od sreče. Del jih bo občasno ustvaril zares velik zaslužek v samo nekaj letih, vendar so ti manjšina. Velika večina jo bo odnesla slabše od povprečja ali pa bo izgubila vložen denar. Ker se ljudje radi pohvalijo z uspehom in skrivajo neuspeh, se v medijih praviloma pojavljajo samo tisti srečneži, ki so z vlaganjem obogateli, na podlagi tega pa mnogi ljudje dobijo preveč rožnato sliko o svetu vlaganja v delnice.

Da bi imel investitor dolgoročno realne možnosti ustvariti povprečen ali nadpovprečen donos pri vlaganju, mora imeti zelo veliko znanja o psihologiji investiranja, razpršenosti in repozicioniranju portfelja, o poslovnih sektorjih, v katere vlaga. Veliko časa mora posvečati spremljanju novic o posameznem podjetju in ekonomski situaciji na splošno. Imeti mora jekleno disciplino, da ne podleže vplivu okolice in medijev v recesiji, ko se mu vložek topi pred očmi in se mu vsi smejejo, ker ni pravočasno prodal delnic. Dejstvo je, je da večina ljudi nima ne znanja ne časa niti karakterja, ki so potrebni za uspeh pri vlaganju v delnice in zaradi tega tvegajo, da njihov denar postane plen volkov z Wall Streeta.

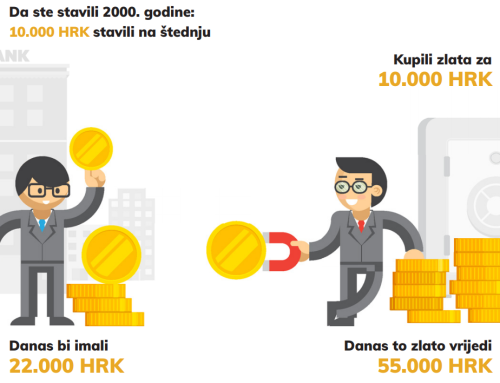

Za veliku večino ljudi je mnogo boljša opcija vlaganje v investicijsko zlato v obliki zlatih palic ali zlatnikov. Ta investicija je mnogo varnejša od špekuliranja z delnicami, pa tudi od dolgoročnega varčevanja v bankah in dolgoročno zadržuje vrednost kapitala. Nominalna cena zlata je zadnjih 50 let povprečno rasla 8% letno, kar je bilo več kot dovolj za pokritje učinka inflacije. Za razliko od vlagateljev v delnice, ki morajo kontinuirano skrbeti glede situacije na borzi, možnosti recesije, političnih in finančnih kriz, lastniki zlatih palic lahko mirno spijo. Vrednost zlata je relativno stabilna že tisoče let. Brez obzira na krize, vojne, propad držav, cesarstev in njihovih valut, je bilo zlato vedno dragoceno v vseh delih sveta.

Ker cena zlata nikoli in nikjer ni padla na nič, nikoli pri vlaganju v zlato ni nobeden izgubil celotne investicije, niti se to ne bo zgodilo v prihodnosti. Tega na žalost ne moremo trditi za vlagatelje v delnice. Malo paradoksalno je, da je vlaganje v delnice v povprečju donosnejše od vlaganja v zlato, vendar na svetu verjetno obstaja več milijonov ljudi, ki so z vlaganjem v delnice izgubili celotno vlogo.

Vlaganje v delnice bo dolgoročno verjetno še naprej v povprečju donosnejše od vlaganja v zlato, vendar pa je, kot je že zgoraj navedeno, statistika varljiva. Pri odločitvi, v kaj investirati denar, se vprašajte, če ste pripravljeni na tveganje pri investiranju v delnice in kakšne so realne možnosti, da boste nad povprečjem. Če kljub vsemu želite varnost in miren sen, je investicijsko zlato verjetno mnogo boljša možnost. Nakup zlatih palic je mnogo enostavnejši, kot si večina ljudi predstavlja. V Banki Zlata lahko pod najugodnejšimi pogoji na Hrvaškem kupite zlato uglednih svetovnih kovnic zlata, kot so švicarska Argor-Heraeus ali avstrijska Münze Österreich. Za vse naše stranke, ki v hiši ali na banki nimajo privatnega sefa, omogočamo hrambo zlata v naših sefih. Še ena prednost vlaganja v zlato pred drugimi investicijami je dejstvo, da je investicijsko zlato v EU oproščeno vseh davkov, za razliko od delnic, fondov, nepremičnin in dolgoročnega varčevanja v bankah.

Če imate kakršnakoli vprašanja o vlaganju v zlato, nas kontaktirajte s pomočjo kontaktnih podatkov, navedenih na vrhu strani!

Avtor:

centarzlata.com

Pripombe:

- Vsaka referenca na tej strani na “Banko Zlata” se nanaša na podjetje Saiva d.o.o.

- Teksti na centarzlata.com služijo izključno informiranju in izobraževanju o finančnih trgih in trgih plemenitih kovin in jih ne smatrajte kot investicijski nasvet.

____

Želite na svoj naslov dobivati podobne tekste? Prijavite se za prejamnje naših novic in analiz! V naših novicah poleg izobraževalnega gradiva pošiljamo tudi najnovejše analize z dogajanja na finančnih trgih, tako boste pridobili ključne informacije za vlaganja v plemenite kovine.