Evropska komisija je nedavno predlagala vzpostavitev okvira za uvedbo digitalnega evra, nepomembne valute, ki bi morala biti splošno sprejeta kot plačilno sredstvo v celotnem evroobmočju. Digitalni evro je zamišljen kot elektronska protipostavka papirnatim in kovanim evrom in velja za digitalno valuto centralne banke ali na kratko CBDC. digitalna valuta centralne banke). Kot zdaj stojijo stvari, lahko uvedbo digitalnega evra pričakujemo že leta 2027.

Po napovedih EK naj bi bil digitalni evro shranjen na napravi, kot je mobilni telefon ali tablica, najvišji znesek v posamezni digitalni denarnici pa bi bil 3000 evrov. Plačevanje v digitalnih evrih bi potekalo iz ene digitalne denarnice v drugo, omenjena prednost pa je možnost plačevanja tudi brez dostopnosti interneta.

Zakaj želi EK uvesti digitalni evro?

V času, ko je digitalizacija financ vseprisotna in ima skoraj vsak na svojem mobilnem telefonu bančno aplikacijo, v denarnici pa tudi debetno ali kreditno kartico, se postavlja preprosto vprašanje – zakaj Evropska komisija in Evropska centralna banka menita, da je potrebno uvesti digitalni evro?

Prvi razlog, ki so ga navedli evropski uradniki, je olajšanje brezgotovinskega poslovanja za širše število državljanov. Digitalni evro naj bi olajšal digitalno plačevanje in spletno nakupovanje tudi ljudem brez bančnih računov. Poleg tega je kot prednost navedena že omenjena možnost digitalnega plačevanja brez interneta.

Vendar pa te prednosti niso dovolj, da bi upravičile ogromne naložbe in politični kapital, ki bo porabljen za uvedbo digitalnega evra. Pravi razlog za uvedbo digitalnega evra je torej treba iskati v tehnologiji, ki to omogoča, in potencialu te tehnologije, ki bo omogočil nadaljnji razvoj in širitev tega digitalne valute.

Centraliziran digitalni evro sistem

Tako kot papirni evro bo tudi digitalni evro izdajala izključno Evropska centralna banka (ESB). Glavna razlika med digitalnimi evri in evri na bančnem računu je centralizacija. Komercialne banke ne bodo spremljale digitalnih denarnic, ampak bodo te neposredno povezane s centralnim sistemom pod nadzorom ECB.

Čeprav evropski uradniki trdijo, da bo sistem digitalnega evra zagotavljal visoko stopnjo zasebnosti in anonimnosti pri plačilih, je treba takšne izjave jemati s skepso. Centralne banke v sodobnem času niso nagnjene k večji neodvisnosti državljanov, ampak gredo njihove politike pogosto ravno v nasprotno smer. Tehnologija digitalnega evra bo centralnim bankam omogočila večjo stopnjo neposrednega nadzora nad denarnimi tokovi državljanov, ali bodo takšnega nadzora tudi dejansko uporabljale – bo pokazal čas.

Digitalne valute v preostalem svetu

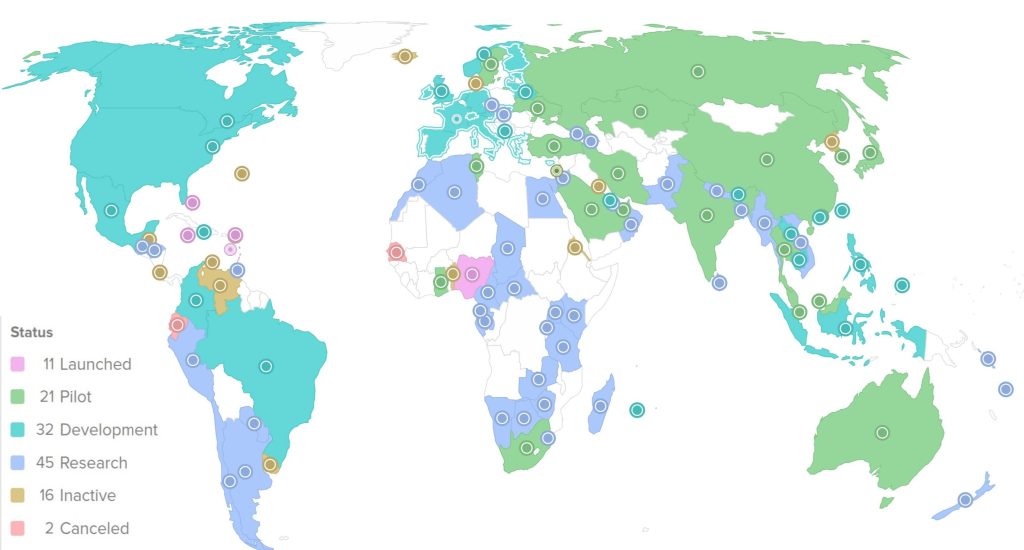

Podatki Atlantskega sveta kažejo, da skupno 130 držav, ki predstavljajo 98 % svetovnega BDP, trenutno raziskuje, razvija ali uvaja digitalne valute v svojih gospodarstvih. Med 20 razvitimi državami skupine G20 se jih kar 19 ukvarja z uvedbo digitalne valute, med vodilnimi v tem trendu pa izstopa Kitajska.

države, ki delajo na uvedbi digitalnih valut; vir: https://www.atlanticcouncil.org/cbdctracker/

Prav Kitajska je dober pokazatelj, v katero smer lahko gre razvoj digitalnih valut. Tako imenovani digitalni juan v določenih primerih se že uporablja, njegove značilnosti pa so še vedno večinoma neznane. Znano je, da ima država možnost zbiranja podatkov o vsaki transakciji digitalnih juanov v imenu »nacionalne varnosti« in ni si težko predstavljati scenarija, kjer se takšni podatki uporabljajo proti neupravičenim posameznikom.

Ali digitalni evro vodi v odpravo gotovine?

Uvedba digitalnega evra je del širšega trenda digitalizacije financ, ki poteka že od uvedbe prvih plastičnih kartic, preko mobilnih aplikacij in razvoja tehnologije veriženja blokov pa je zahodni svet popeljala v sedanjost, kateri so plačila s papirnatim denarjem in kovanci vse redkejša. Takšnega trenda ni težko razložiti; brezgotovinsko plačevanje je običajno preprostejše, varnejše in hitrejše, saj ne zahteva velike količine fizičnega denarja in tveganja, ki ga ta denar prinaša.

Vendar ima odstranitev gotovine drugo plat medalje. Posameznik, ki ne uporablja gotovine, ima nižjo stopnjo zasebnosti in anonimnosti ter je glede stabilnosti svojih financ popolnoma odvisen od bančnega sistema in države. Zaradi priročnosti se odpovedujemo zasebnosti. Čeprav Evropska komisija trdi, da digitalni evro ne bo nadomestil fizične gotovine, ampak jo bo dopolnil, je vprašanje, kako bo njihova politika v resnici videti čez pet ali deset let.

Zlate palice in zlati kovanci – premoženje, ki ga je vredno imeti

Posledica pretirane digitalizacije financ je visoka stopnja odvisnosti posameznikov od stabilnosti in vzdržnosti bančnega sistema, državnega aparata, centralne banke ter stalne dostopnosti sodobnih naprav, električne energije in interneta. Ta odvisnost, skupaj s pomanjkanjem zasebnosti in anonimnosti, dejansko vodi v postopno izgubo finančne svobode.

Ravno zaradi tega je danes bolj kot kdaj koli prej pomembno, da vsaj del svojega težko prigaranega kapitala obdržite zunaj sistema. To je mogoče storiti na več načinov, npr. z nakupom naložbeno zlato v obliki fizičnih zlatih palic in zlatih kovancev je idealna možnost iz več razlogov.

Kot prvo se je zlato dolgoročno izkazalo kot dobra zaščita pred inflacijo, saj je njegova cena v evrih v zadnjih 20 letih v povprečju rasla za več kot 8 % letno. Poleg tega je naložbeno zlato absolutno oproščeno vseh davkov in je fizično in prenosljivo sredstvo, ki ga lahko shranite v lastnem aranžmaju, pri tem pa se izognete odvisnosti od države ali bank.

Če pogledamo v zgodovino, so se tisti, ki so imeli nekaj zlata ali srebra v posesti, vedno bolje znašli v raznih krizah, bodisi gospodarskih bodisi političnih, kot tisti, ki so se zanašali le na fiat denar. Digitalni evro je le indikator trenda, v katerega gre svetovno gospodarstvo, ta trend pa pomeni povečan nadzor in nadzor ter centralizacijo. V takšnem okolju lahko tisti, ki ima v lasti zlato in srebro, do neke mere ohrani svobodo in neodvisnost, kar pa marsikomu ne bo uspelo.

Oglejte si najboljšo ponudbo investicijskega zlata v Sloveniji s klikom na povezavo:

Avtor:

centerzlata.com

Besedila na strani centerzlata.com so namenjena izključno informiranju in izobraževanju o finančnih trgih in trgih plemenitih kovin in jih ne smemo obravnavati kot investicijske nasvete.